売上半減した飲食店は必見!持続化給付金について

この記事では、幅広い用途で使える持続加給付金について「どのような制度なのか?」を解説します。

こちらは法人でも個人事業主でも申請ができて幅広い用途に使える給付金ですので是非ご活用ください。

ちなみに、こちらの内容は2020年5月1日時点での情報です。最新情報は公式の特設ページをご参照ください。

内容については株式会社ソフィアコミュニケーションズに在籍する「補助金・助成金専門の社労士であり中小企業診断士であられます上村和弘先生」に監修してもらっています。

↓ ↓ ↓

※上記サービス購入前のご相談・お見積り・資料請求などはこちらのフォームよりお気軽にお問合せいただけます。

※私たちアクティブ・メディアは全国の飲食店の販促をサポートしている企業です。この度の新型コロナウィルス感染症の影響に経営不振でお困りの飲食店様のお力に少しでもなれれば…と思いまして、この記事と共に以下のような対抗策の情報も配信させていただいております。

▶COVID-19による経営不振の対抗策「クラウドファンディング」

▶COVID-19による経営不振の対抗策「販促アプリ活用事例」

<この記事の目次>

3.給付額・計算方法

3-1.給付額

3-2.計算方法(法人・青色申告の個人事業主)

3-3.白色申告の個人事業主

5.よくある特例

5-1.確定申告がまだ終わっていない

5-2.創業特例

5-3.法人成り

目次

1.制度概要

まず制度の概要ですが、公式発表ではこのように記載されています。

「新型コロナウィルス感染症拡大により、特に大きな影響を受ける事業者に対して、事業の継続を下支えし、再起の糧としていただくため、事業全般に広く使える給付金を支給します。」

ということで幅広く使えて、そして返済の義務がないお金になります。

※似たような名前で小規模事業者持続化補助金というのがありますが、それとは別のものとなります。

2.給付対象

さて、それでは「大きな影響を受けた事業者」とは具体的にはどのような事業者なのか?

まずは支給対象を解説します。

支給対象となるのは、「新型コロナウイルス感染症の影響により、売上が前年同月比で50%以上減少している者。」となり、法人でも個人事業主でも対象になります。

そして、2019年以前から売上があり、今後も事業継続する意思のある事業者となります。

ということなので2020年に開業した事業者は対象外となります。

3.給付額・計算方法

次に給付額やその計算方法などを解説します。

3-1.給付額

給付額は個人事業主は最大100万円で、法人は最大200万円となります。

3-2.計算方法(法人・青色申告の個人事業主)

こちらは昨年1年間の売上からの減少分を上限とします。

算出方法は「前年の総売上」から「同月比(つまり今年と去年と同じ月を比べて)売上がマイナス50%になっている月の売上を基準として、その12ヶ月分」を引いた金額が対象となります。

こういうと分かり辛いと思いますので、もう少し具体的に説明します。

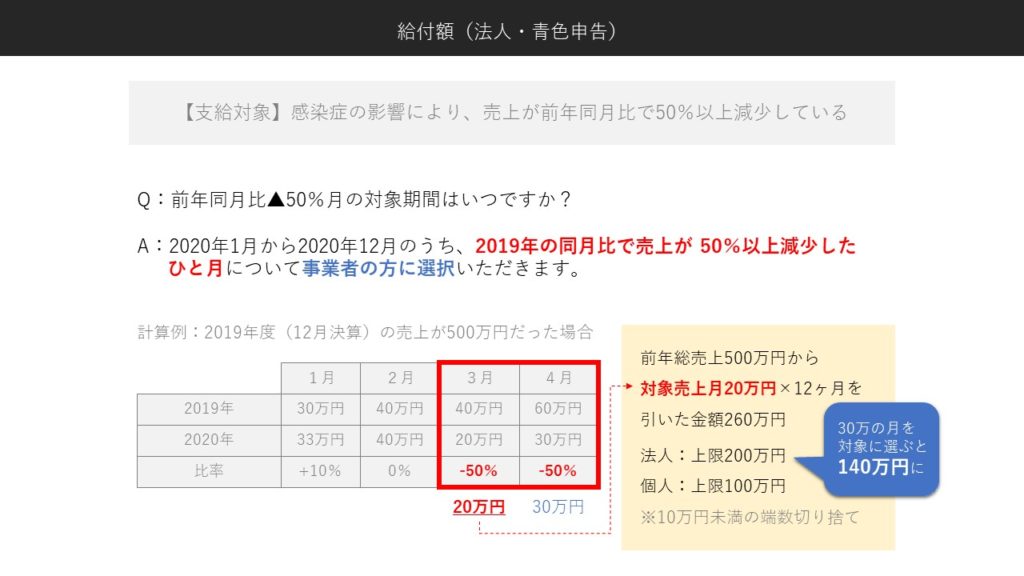

給付額に関するよくある質問で「前年同月比▲50%月の対象期間はいつですか?」というものがあります。

対象期間は「2020年1月から2020年12月のうち、2019年の同月比で売上が 50%以上減少したひと月について事業者の方(つまりあなた)に選択いただきます。」という回答です。

例えば、12月を決算とした事業者の、2019年の売上が500万円だった場合で解説しますと、2019年の各月の売上が1月が30万、2月が40万、3月も40万、4月が60万だったと仮定します。

それと2020年の売上を比較しますので、1月が33万、2月が40万で、3月にコロナの影響が出始めて20万になり、4月も30万に落ち込んだと仮定します。

そして前年同月比マイナス50%以上になっている月をピックアップします。

まず1月は+10%、2月はプラスマイナス0%で、3月はマイナス50%で、4月もマイナス50%となっています。

つまりこの3月か4月が対象付となりますので、このどちらかをピックアップします。

そして、計算するわけですが、前年の総売上が500万円で、そこから対象売上月としてピックアップした2020年3月の20万円を基準として、それの1年分(つまり12ヶ月)をかけてものを引きます。

そうすると金額は260万円になります。

この260万円が給付対象となる金額ですが、冒頭でお話したように上限がありますので、法人は最大の200万円が給付されて、個人も最大の100万円が給付されるというわけです。

※ちなみに10万円未満の端数は切り捨てとなります。

そして、今回この例では対象となる月が3月と4月と2つありました。

このどちらを選んでも良いわけですが、この場合での私のオススメは3月です。

その理由は、3月の方が売上額が少ないからです。

3月は20万円のマイナスで、4月は30万円のマイナスとなっていますので、もしも30万円のマイナスをピックアップして給付額を算出すると給付額が140万円になってしまいます。

その場合、法人の200万円の上限いっぱいまで給付されなくなってしまいますのでもったいないですよね。

ですので、前年同月比マイナス50%になった月が複数あった時は、売上金額の少ない方の月をピックアップすることをオススメします。

3-3.白色申告の個人事業主

そして、個人事業主の方で白色申告している方は計算式が変わります。

白色申告の場合で、2019年の年間総売上の合計300万円だった個人事業主を例にします。

まず、昨年の年間総売り上げから月の売上の平均を算出します。

つまり300万円÷12ヶ月で25万円が月の平均売上になるわけです。

そして、その25万円と比較して売上がマイナス50%以上になっている2020年の月をピックアップします。

例えば2020年1月の売上が40万円で、2月が20万円、3月が20万円で、4月が10万円だったとしますと、4月の売上10万円が、昨年の平均売上25万円と比較してマイナス50%以上になっています。

この月をピックアップします。

そして先程と同じ方法で算出します。

昨年の年間総売上300万円からピックアップした月の売上10万円かける12ヶ月をひくと、180万円になります。

そして、個人事業主なので上限額である100万円が給付されるというわけです。

以上が、基本的な給付額の算出方法になります。

ですので、まずやってみていただきたいのは、今年で一番売り上げが少なかった月と、昨年の同じ月の売上を比較してみることです。

そこで売上が半分以下になってしまっているとしたら給付対象である可能性が高い!というわけです。

もしも「まだ売上が去年と比べて半分になっている月がない…」という場合でも、この給付金は来年1月まで申請可能と現状では発表されています。

そのため申請締め切りまでに対象となる月が発生すれば申告して給付を受けることができますので、この制度を覚えておいて損はありません。

4.申請の流れ・必要書類

それでは次に申請の流れと必要書類について解説します。

まず申請の流れですが、申請は窓口に行ったり郵送するなどではなく、Webからの応募が基本と発表されておりまして、この給付金の申請ページにアクセスします。

↓

その申請ページにあるフォームからメールアドレスなどを入力して仮登録を行います。

↓

仮登録を行うと本登録に進むメールが自動返信で届きますので、そこから本登録します。

↓

本登録を完了させてマイページに必要事項を入力します。

入力する情報は事業者の基本情報や、給付が決定した時に振り込まれる銀行口座などです。

↓

そして、必要書類のデータを添付します。

必要となる書類は、まずは「2019年の確定申告書」です。

そして、売上減少となった月(つまりピックアップした月)の売上台帳のコピー。

あとは、先程マイページで入力した銀行口座の通帳のコピー。

そして、個人事業主の場合は身分証明書のコピーが必要になります。

こちらはJPG、PNG、PDFなどのファイル形式でデータを提出する必要があります。

スキャナーがないという方はコンビニのプリンターでデータにして自分のスマホなどにメールで送ることができますので、そこからデータ化したファイルを添付するようにしましょう。

↓

そして申請が完了となるわけです。

ちなみに申請に不備があった場合は、マイページと登録時に使用したメールアドレスに連絡が入るようです。

また、申請してから給付が決定するまでの期間は、公式では「通常2週間程度で給付通知書発送・入金」と記載されています。NEWSなどでも最短でGW明けという報道がされていますので、出来るだけスピーディな給付を目標としているようです。

しかし、超・混雑が予想されますので、もっと時間がかかると思っておいた方が良いと思います。

以上が申請の流れと必要書類でした。

全体をまとめますと、まずは自分が対象となる月があるかをチェックして、あるのであれば給付額を計算して、それを証明する必要書類を用意して、申請ページから申請する!というのが全体的な流れとなります。

5.よくある特例

それでは、ここからは特例を紹介します。

特例は色々な種類があるのですが、ここではよくある特例に絞って3つ紹介します。

ちなみに特例に該当する場合は、別途書類が必要となりますので、詳しくは申請要領を確認するようにしてください。

5-1.確定申告がまだ終わっていない

特例の中で、3月決算の法人の場合でよくありそうなのが「2019年度の確定申告がまだ終わっていない…」ということです。

こちらは終わっていなくても大丈夫なように特例が用意されています。

この特例に該当する場合は、2018年の対象月と同じ月間事業収入で比べてOKです。

つまり2018年5月の月間事業収入が60万円だったと仮定して、それと2020年の月間事業収入が20万円だった場合、比較すると50%以上売上がマイナスになっています。

ということでこの2020年5月の売上をピックアップしてOKです。

そして通常と同じ計算で算出します。

2018年度の年間事業収入が570万円だったと仮定して、そこからピックアップした20万円かける12ヶ月分で240万円をひきます。

そうすると330万円という金額になりますので、上限額で200万円が給付されるというわけです。

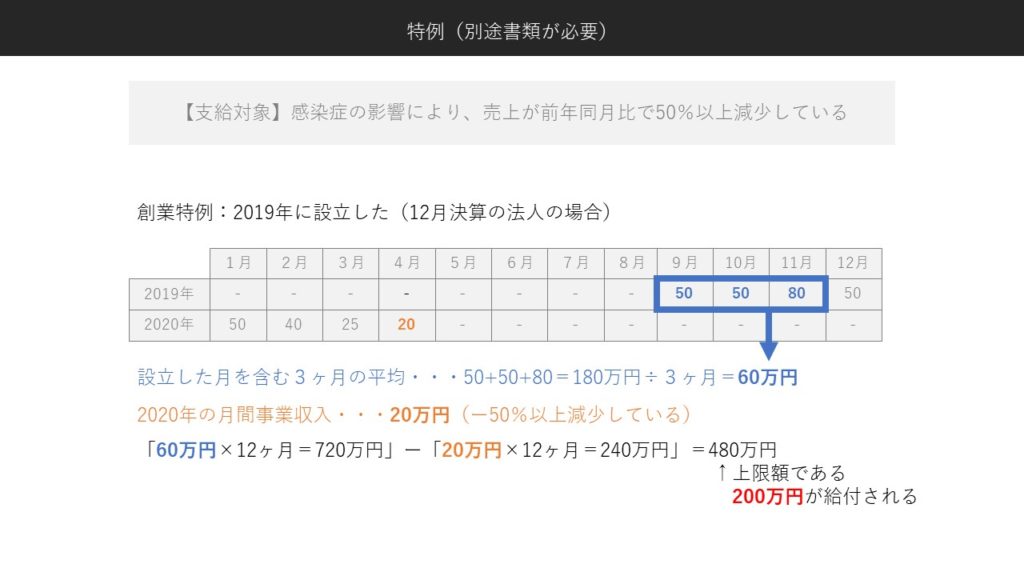

5-2.創業特例

次によくありそうなのが、2019年に設立した事業者が対象となる創業特例です。

この場合は、2019年の年間総売上の算出方法が変わります。

設立した月を含めて3ヶ月の平均が、2019年の平均月間売上となりますので、この例の場合は、設立した9月の売上が50万で、10月が50万、11月が80万で3ヶ月の合計が180万になります。

これの平均を出すわけですから180万円÷3ヶ月で、2019年の平均月間売上は60万円ということになります。

この60万円と比較して、売上がマイナス50%以上になっている月を2020年から探します。

例えば2020年4月の売上が20万円だった場合は、マイナス50%以上となりますので、この月をピックアップします。

そして通常と同じ計算で算出します。

2019年度の月間事業収入60万円かける12ヶ月で、2019年の総売上は720万円だったことになり、そこからピックアップした20万円かける12ヶ月分で240万円をひきます。

そうすると480万円という金額になりますので、上限額で200万円が給付されるというわけです。

次によくありそうなのが、2019年に設立した事業者が対象となる創業特例です。

5-3.法人成り

さて、最後に紹介する特例は、法人成りです。

法人成りとは個人事業主から法人に変えた事業者のことですが、例えば2019年までは個人事業主で、2020年に法人にした、という場合が対象となる特例です。

この場合は、個人事業主の頃の売上と、法人である現在の売上を比較してOKです。

ただし、2019年1月から12月の間に法人化した法人は、この特例は適用できません。

その場合は、先述した【創業特例】の適用が可能です。

給付金の上限額に関しては、法人設立日が2020年4月1日までの場合は上限200万円になり、2020年4月2日以降の場合は上限100万円になります。

以上が、よくある特例でした。

これ以外にも、季節によって売上が大きく変わる事業者向けの特例とか、他の事業者と合併した場合の特例など、様々なものがあります。

要領に詳しく記載されていますので、必ず一度は目を通すようにしましょう。

6.申請や相談の窓口

それ以外にも、分からないことなどあれば、電話などで相談できる窓口が開設されますので、そちらから詳しく教えてもらえます。

下記の公式の相談窓口から問合せるようにしましょう。

↓ ↓ ↓

https://www.jizokuka-kyufu.jp/

それではこの記事は以上です。

最後までご視聴いただき誠にありがとうございました。