【申請しないと絶対損】令和3年版|飲食店の一時支援金について解説

今回の記事では、アプリ販促とは直接関係はありませんがコロナ禍の飲食店様を救う情報として政府が給付する「一時支援金」について詳しく解説します。

この記事をご覧の方は飲食業界の個人〜中小企業の方が大半だと思いますので、経産省の公募内容をそのまま記載するように説明するのではなく、なるべくその飲食業界に当てはまる形にして、出来るだけ噛み砕いた形で説明させていただきますので予めご了承ください。

正式な経産省の案内もすでに出ておりますので、そちらも合わせてお読みいただくと、より理解も深めていただけるかと思います。

※この記事は4/6に公開したものですので最新情報は経産省のホームページをご確認ください。

※また、一時支援金についてのお問合せも経産省の相談窓口にお願いします。当サイトにお問合せをいただいても回答できません。

【経産省の公式】一時支援金についての特設ページはこちら(↓)

https://ichijishienkin.go.jp/

【経産省の公式】一時支援金の相談窓口はこちら(↓)

0120-211-240(8:30~19:00)

目次

制度概要

それでは、まずはこの「一時支援金」について、まずは「こちらがどういうものなのか?」を紹介いたします。

経済産業省の通知は以下です。

「2021年1月に発令された緊急事態宣言に伴う飲食店の時短営業や不要不急の外出・移動の自粛により、売上が50%以上減少した中小法人・個人事業主等の皆様に、緊急事態宣言の影響緩和に係る一時支援金を給付いたします。」とのことです。

申請期間

申請期間は、2021年3月8日(月)~5月31日(月)となっています。

給付額・給付率

それでは、この支援金が交付される条件についてお伝えします。

まず、給付額ですが、経産省の発表では「2020年又は2019年の対象機関の合計売上ー2021年の対象月の売上×3ヶ月」とありまして算定が必要になります。

少し分かり辛いのこちらは後ほど詳しく解説します。

そして、支援金の上限は中小法人等が上限60万円で、個人事業主等が上限30万円となっています。

給付条件

次に給付条件ですが、主に2つの条件があります。

1つ目は「緊急事態宣言に伴う飲食店の時短営業または外出自粛等の影響を受けていること」

2つ目は「2019年比又は2020年比で、2021年の1月、2月又は3月の売上が50%以上減少していること」

という2つが支援金をもらうための条件ですので、これを順番に詳しく解説します。

緊急事態宣言に伴う飲食店の時短営業または外出自粛等の影響を受けていること

条件の1つ目となる「緊急事態宣言に伴う飲食店の時短営業または外出自粛等の影響を受けていること」についてですが具体例をお伝えします。

こちらは言葉そのままとなりますが、この記事をご覧いただいているであろう業種の方は全て対象になると思われます。

具体的には「主に対面で個人向けに商品・サービスの提供を行うBtoC事業者」と記載されており、昼間に営業している飲食店、雑貨やアパレルなどの小売事業者、カラオケ・映画館などの文化娯楽サービス事業者、理・美容院、エステサロン、リラクゼーションサロン、ネイルサロン、アイビューティーサロンなどが対象になります。(ちなみに、地方公共団体から時短営業の要請を受けて協力金の支給対象となっている飲食店は対象外です。)

ということで、これらの業種の方々で、飲食店の時短営業の影響を受けていること、もしくは外出自粛の影響を受けたことを証明する書類を用意することで条件を満たすことができます。

では、その「影響を受けている」というは、どういう意味を指すのかを次に説明します。

2019年比又は2020年比で、2021年の1月、2月又は3月の売上が50%以上減少している

それが条件の2つ目の「2019年比又は2020年比で、2021年の1月、2月又は3月の売上が50%以上減少している」ということです。

こちらは少し分かり辛いので算定例を挙げて解説します。

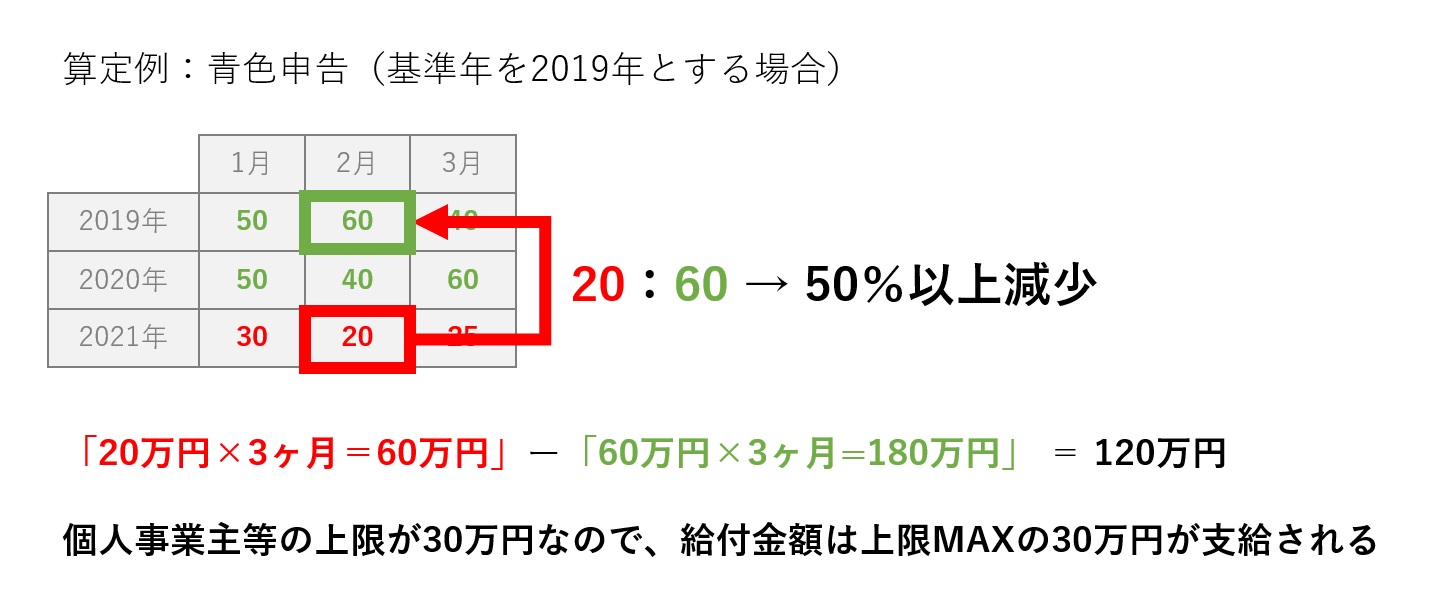

青色申告と白色申告で算定が変わりますので、まずは青色申告の2019年を基準年とする場合の算定例です。

【青色申告の算定例】

まずは2021年の1月~3月の中で、1つの月の売上をピックアップします。

この場合は出来るだけ売上が少ない月を選んだ方が良いので、例えば2021年2月の20万円の売上を選択します。

この20万円を選定月として×3ヶ月とし、合計売上は60万円になります。

そして、こちらに同じように2019年2月の売上60万円をピックアップします。

すると売上が50%以上減少していますので、この場合は対象になる!というわけです。

そして、給付金額の算定になりますが、この60万円を選定月として×3ヶ月とし、合計売上は180万円になります。

2021年の60万円と2019年の180万円を引くと120万円となりますので、こちらが減った売上になります。

しかし、個人事業主等の場合は上限が30万円なので、給付金額は上限MAXの30万円が支給される、というような形になります。

こちらが青色申告の場合の算定例です。

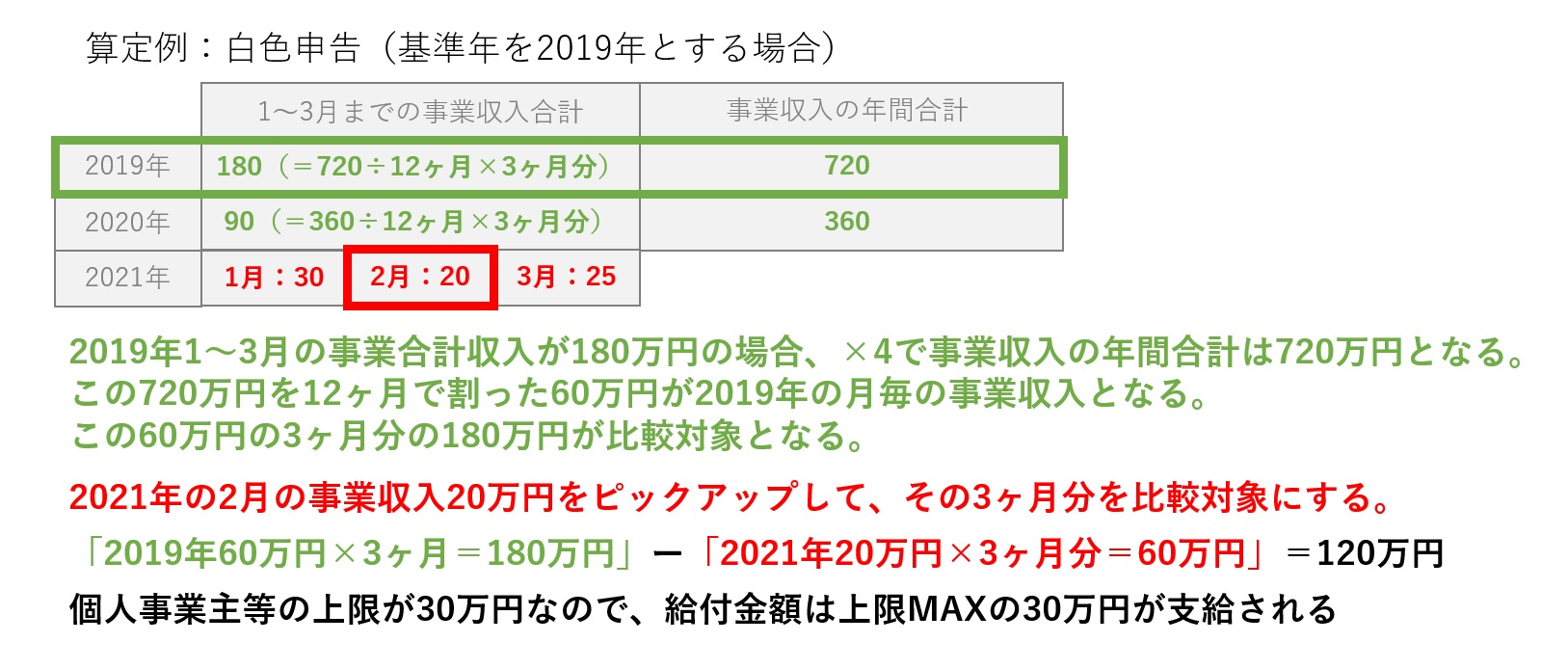

【白色申告】

それでは、次に白色申告の算定例ですが、同じように基準年を2019年として説明します。

白色申告の場合は1月から3月までの事業収入の合計で計算しますので、2019年1~3月の事業合計収入が180万円の場合、×4で事業収入の年間合計は720万円となります。

この720万円を12ヶ月で割った60万円が、2019年の月毎の事業収入となります。

この60万円の3ヶ月分、60×3の180万円が比較対象となるわけです。

そして、2021年の2月の事業収入20万円をピックアップして、その3ヶ月分を比較対象にします。

そうすると計算は「2019年の60万円×3ヶ月分で180万円」。それに「2021年の20万円×3ヶ月分で60万円」をひいて、120万円が売上の減少額となります。

しかし、個人事業主等の上限が30万円なので、給付金額は上限MAXの30万円が支給される!というわけです。

以上が、算定方法でした。

特例

上記に当てはまらない場合でも、特例となる場合もありますので紹介します。

【2019年・2020年 新規開業特例】

2019年又は2020年に開業した中小法人等・個人事業者等を対象にした特例です。

給付額=開業年の年間事業収入÷開業年の設立後月数※¹×3ー 2021年対象月の月間事業収入×3

※¹ 開業日の属する月も、操業日数にかかわらず、1ヶ月とみなす。

※緊急事態宣言発令後の2021年以降に開業した事業者に関する特例はない。

【季節性収入特例】

月当たりの事業収入の変動が大きい中小法人等・個人事業者等を対象にした特例です。

給付額=2019年又は2020年の1月~3月の事業収入の合計※²ー 2021年1月~3月の事業収入の合計

※²1月~3月の事業収入が年間事業収入の50%以上である必要はない。

※白色申告の場合は、「2019年又は2020年の年間事業収入÷4」

【合併特例】

事業収入を比較する2つの月の間に合併を行った中小法人等を対象にした特例です。

給付額=合併前の各法人の2019年又は2020年の1月~3月の事業収入の合計 ー 合併後の法人の対象月の月間事業収入×3

【連結納税特例】

連結納税を行っている中小法人等を対象にした特例です。

それぞれの法人が給付要件を満たす場合、各法人ごとに給付申請を行うことができ、確定申告書の控えについては、連結法人税の個別帰属額等の届出書で代替可能です。

【事業承継特例】

2021年以降に、事業収入を比較する2つの月の間に事業の承継を受けた個人事業者等を対象にした特例です。

給付額=事業を行っていた者の2019年又は2020年の1月~3月の事業収入 ー 事業の承継を受けた者の対象月の月間事業収入×3

【罹災特例】

・2018年又は2019年の罹災を証明する罹災証明書等を有する中小法人等・個人事業者等を対象にした特例です。

給付額=罹災した年又はその前年の1月~3月の事業収入の合計ー 2021年対象月の月間事業収入×3

【法人成り特例】

2021年以降に、事業収入を比較する2つの月の間に個人事業者から法人化した者を対象にした特例です。

給付額=法人化前の2019年又は2020年の1月~3月の事業収入ー 法人化後の対象月の月間事業収入×3

【NPO法人・公益法人等特例】

特定非営利活動法人及び公益法人等

⇒確定申告書の控えなどについて各種書類で代替可能

寄付金等を主な収入源とする特定非営利活動法人

⇒追加の書類の提出により寄付金等を収入に含めて給付額を算定可能

給付対象外の例

給付対象にならないケースもあり、経済産業省からその例が発表されていましたので紹介します。

・事業活動に季節性があるケース(例:夏場の海水浴場)に おける繁忙期や農産物の出荷時期以外など、通常事業収入を 得られない時期を対象月として緊急事態宣言の影響により 事業収入が減少したわけではないにも関わらず給付を申請 する場合は給付対象外です。

・(緊急事態宣言とは関係なく)売上計上基準の変更や顧客との 取引時期の調整により対象月の売上が減少している場合は 給付対象外です。

・(緊急事態宣言とは関係なく)単に営業日数が少ないことに より対象月の売上が50%以上減少している場合は給付対象 外です。

・売上が50%以上減少していても、または、宣言地域に所在する 事業者であっても、給付要件を満たさなければ給付対象外 です。

・地方公共団体から時短営業の要請を受けた、協力金の支給対象の飲食店は給付対象外です。

給付条件まとめ

それでは一時支援金の給付条件をすごく簡単にまとめます。

①売上が50%以上減っていること

②事業を行っている、つまり皆様がお店を経営していることを証明できる

③コロナの影響、つまり緊急事態宣言による飲食店の時短営業や外出自粛の影響を受けたことを証明できる

という3つが主な条件になりますので、こちらに当てはまりそうだな!と思った方は是非この一時支援金を申請することをお勧めします。

必要書類

必要な書類は以下の6つとされています。

・履歴事項全部証明書(法人)または本人確認書類(個人)

・収受日付印の付いた2019年1月~3月及び2020年1月~3月 までをその期間に含む全ての確定申告書類の控え

・2019年1月から2021年対象月までの各月の帳簿書類 (売上台帳、請求書、領収書など)

・2019年1月以降の 事業の取引を記録している通帳

・代表者または 個人事業者等 本人が自署した宣誓同意書

・2019年~2021年の各年1~3月に おける顧客の情報がわかる取引先情報一覧

給付されるまでの流れ

それでは、次に一時支援金が給付されるまでの流れを紹介いたします。

一時支援金には書類の準備があり、その書類を登録確認機関に事前にチェックしてもらう必要があります。

流れをざっくり説明しますと、まずインターネット上で一時支援金の申請ページで仮登録をして、ご自身で提出書類を準備します。

↓

そして、政府が認定する登録確認機関に提出書類の確認を依頼します。

↓

そして、登録確認機関が皆様が準備した書類を確認します。

↓

確認後にOKであったら申請を行います。

↓

準備した書類を添付して申請が完了となります。

↓

そして、審査があって、それに合格すると一時支援金が給付されるという流れになります。

登録確認機関について

ちなみにこの弊社のパートナー企業である株式会社ソフィアコミュニケーションズが、政府認定の登録確認機関となっております。

もしもソフィアコミュニケーションズに事前確認を依頼したい場合は、下記の公式サイトよりお問合せください。

その際は個別相談の当日までに仮登録録を済ませておいていただき、一時支援金の書類のご準備も完了しておいていただくようお願いします。

(時期によってはご要望に添えない場合もあるそうです)

その他の登録確認機関について経済産業省の発表を紹介します。

申請前に登録確認機関から、帳簿等の書類の有無や、給付対象の理解等に関する質疑応答等の形式的な確認を受けてください。

なお、登録確認機関は申請者が給付対象であるかの判断は行いません。

また、事前確認の完了をもって、給付対象になるわけではありません。

申請に必要な証拠書類を準備し、下記より登録確認機関を検索してください。

登録確認機関となっている各機関の会員、顧問先、事業性融資先等であれば、帳簿書類等の確認が省略でき、電話での質疑応答のみでの対応が可能です。

そのため、身近な登録確認機関に事前確認を依頼することを推奨しています。

下記の検索サイトに掲載されている、商工会/商工会議所の会員の方は当該商工会/商工会議所に、農協/漁協の組合員の方は当該農協/漁協に、中小企業団体中央会の会員の方は中小企業団体中央会に、金融機関と事業性の与信取引がある方は当該金融機関に、顧問の士業がいる方は当該士業に確認を依頼してください。

事前確認を行っていただける登録確認機関が見つからない場合には、事務局の相談窓口までご相談いただくか、下記の検索サイトからご確認ください。

それではこの記事は以上です。

あなたの飲食店経営のヒントに少しでもしていただけると幸いです。

最後までお読みいただきありがとうございました。